Vamos primero con los datos y en la parte del final mis dudas ... que es lo importante

Aparte del nombre, el gobierno también ha especificado otras cosas importantes:

|

| El padre de la criatura |

- Comenzará a operar en Diciembre de 2012

- Tendrá una vida de 15 años como mucho. No tengo ni idea, ni creo que nadie la tenga como se desmantelará después de 15 años si queda algo por liquidar.

- Gobernanza. El consejo de administración del banco malo tendrá entre 5 y 15 miembros, una tercera parte independientes. Una Comisión de Seguimiento velará por el cumplimiento de los objetivos compuesta por el Ministerio de Economía, el de Hacienda, el Banco de España y la CNMV.

- Quien tiene que aportar dinero para su creación:

- Santander, BBVA y CaixaBank, aportarán cada una 500 millones de euros

- Sabadell y Popular 250 millones por barba

- Bankinter, Kutxabank y Unicaja 150 millones cada una

- Otros inversores privados pendientes de atraer.

- El estado a traves del FROB tendra una participación siempre inferior al 50%

- Si esa participación de otros inversores la ponemos a 0€ y la participación del FROB justo al 50%, entonces tendríamos un total de 4.900 millones de euros. No se, lo mismo en estos datos me falta algo, si se mira el apartado sieguiente hay mucha diferencia.

- Quien aporta pufos y en que medida: (Activos Adjudicados = inmuebles obtenidos por el banco como pago parcial de un prestamo)

- BFA-Bankia traspasará 20.000 millones en préstamos y 4.800 millones en activos adjudicados

- Catalunya Caixa traspasará 6.300 millones en préstamos y 3.000 millones en activos adjudicados

- Novagalicia Banco traspasará 6.000 millones en préstamos y 1.200 en activos adjudicados

- Banco de Valencia traspasará 2.300 millones en préstamos y 500 millones en activos adjudicados.

- Total 34.600 millones en préstamos y 9.500 millones en activos adjudicados.

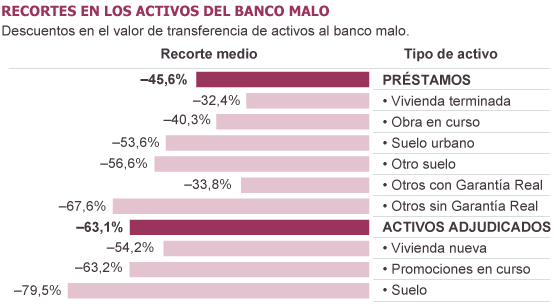

- Valor a pagar por los pufos. Como estos pufos, son pufos, el banco malo no pagará el 100% de su valor si no que impone los siguientes descuentos (gráfico del El Pais)

- En contraprestación por los activos aportados, las entidades percibirán bonos emitidos por la sociedad y garantizados por el Estado.

- Según el gobierno Sareb sera rentable. Por decreto ley deberá generar una rentabilidad entorno al 14-15%

Bueno hasta aquí lo que he podido entender de entre varios artículos de prensa, no os fiéis del todo, que ya sabéis que lo mio no es la economía y lo mismo lo he entendido todo mal. Ahora mis dudas...

- ¿Para que sirve amontonar toda la mierda en un solo montón?

- Si lo que les van a dar a las entidades que aportan pufos son unos "bonos" y por un valor inferior, no veo como eso les va a ayudar. Yo pensé que seria como que les liquidaban estos prestamos/pufos en el acto, pero por el 100% del valor.

- ¿Por que no solo hemos ayudado a las entidades más afectadas dándoles dinero en vez de montar todo este chiringuito? ... Si al menos fuesen a disolver o desmantelar esos bancos afectados lo entendería pero van a seguir igual.

- ¿Los ciudadanos de a pie podremos comprar inmuebles al Sareb? ... ¿habrá oficinas a pie de calle o una web o algo? ... La compra de inmuebles pasara de ser una inversión a un acto patriótico.

Ya veis, no lo veo nada claro. Voy a enviarle esto al Follonero, a ver para cuando nos hace un Salvados con lo del Banco Malo.